Торговый сбор в 2025 году обязаны платить юридические лица и ИП, которые ведут бизнес в сфере торговли в Москве. Эта обязанность прописана в законе № 62, принятом Мосгордумой в 2014 году.

В этой статье разберёмся в том, кто, как и когда должен вносить этот платёж, как рассчитать торговый сбор и какую ответственность несёт бизнес за нарушение действующих законов.

Кто платит торговый сбор

Налоговое законодательство РФ относит этот налог к местным. Согласно статье 411 НК РФ, его могут вводить города федерального значения: Москва, Санкт-Петербург и Севастополь.

Основная цель торгового сбора (ТС) — регулирование розничной торговли в крупном населённом пункте. Если городские власти считают, что в городе слишком много магазинов и киосков, они вводят дополнительный платёж своими нормативными актами.

Дополнительный сбор делает бизнес менее выгодным, что вынуждает предпринимателей искать другие сферы или места для своей деятельности. Кроме того, платежи пополняют местный бюджет и позволяют финансировать социально значимые проекты.

С помощью торгового сбора крупные города могут «настраивать» работу юридических лиц и индивидуальных предпринимателей на своей территории. Особенность этого платежа в том, что расчёт торгового сбора делают не от оборота или выручки магазина, а от его места размещения. Минус сбора в потенциальном снижении конкуренции. Если налог будет слишком высоким, мелкие ИП не смогут вести бизнес, и их вытеснят с рынка крупные сетевые организации.

Пока торговый сбор действует только в Москве — власти Санкт-Петербурга и Севастополя соответствующие законы не вводили, а значит, предприниматели в этих регионах платить торговый сбор не должны.

Для начисления торгового сбора не имеют значения:

- Масштабы деятельности — плательщиками будут оптовые и розничные продавцы.

- Вид продаваемых товаров.

- Способ продвижения продукции.

Полный перечень видов деятельности, которые облагают ТС, перечислен в статье 413 НК. Но она действует только при принятии соответствующего закона, как это сделали власти Москвы.

Например:

- Продажа товаров из магазинов без торгового зала (киоски), за исключением АЗС.

- Продажа товаров через магазины с залами для посетителей.

- Отгрузка продукции со складов на территории Москвы — если покупатели имеют доступ к ассортименту склада и могут выбирать товар.

Когда компания регистрируется как плательщик торгового сбора, она предоставляет типовое уведомление с характеристиками объекта или объектов торговли. Этот же документ подают, когда параметры магазина изменились или один из киосков сети закрылся. Типовые формы документов закреплены приказом ФНС № ММВ-7-14/249, изданным 22.06.2015.

Что облагается торговым сбором

Перед тем как рассчитать торговый сбор, нужно определить базу налогообложения. Особенность в том, что объём реализации конкретного магазина значения не имеет. Также на ТС не влияет ассортимент товаров или наличие права собственности на объект. Важны только его характеристики — тип и площадь.

Кроме того, для расчёта торгового сбора в 2025 году, как и ранее, не важна регулярность торговли. Торговый сбор уплачивается до 28 числа месяца, следующего за отчётным кварталом. Предприниматель или компания должны платить, даже если работали всего один день в квартале. Размер торгового сбора не пересчитывается в зависимости от количества дней, когда бизнес действительно вёл торговлю.

Единственное исключение — полное отсутствие деятельности. Торговый сбор не платят, если магазин или склад не работал ни одного дня за квартал.

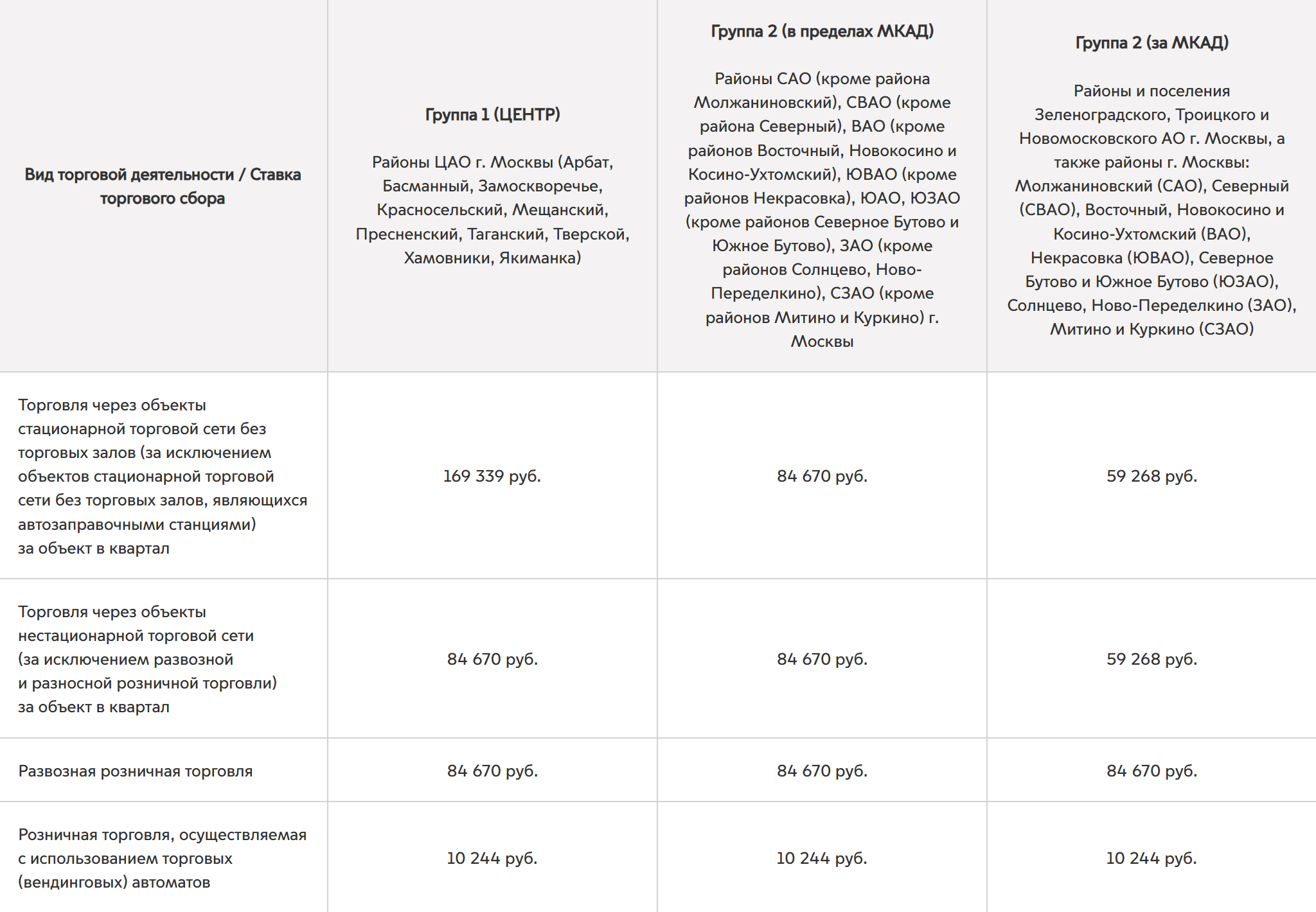

За основу для расчёта сбора принимают площадь помещения. Но все объекты размеров до 50 м² уплачивают одну ставку. Расчёт за каждый квадратный метр начинается только с больших площадей. Из-за этого малый бизнес и индивидуальные предприниматели, владеющие небольшими киосками, несут большую налоговую нагрузку.

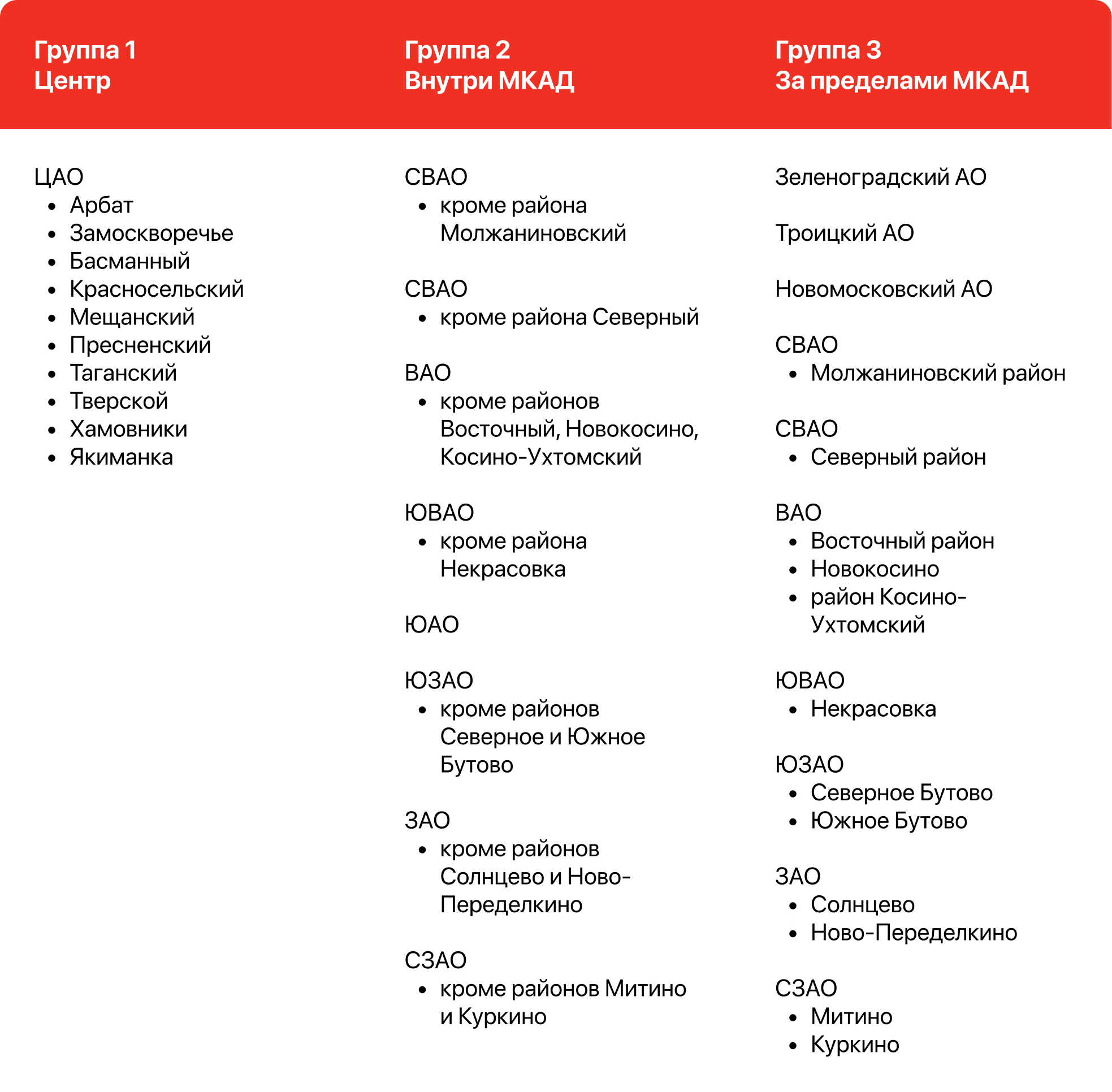

Также существует разделение по районам города. Сумма сбора зависит от того, где находится магазин. Больше всего придётся платить бизнесу, который работает в ЦАО. Стоимость снижается для Зеленоградского, Новомосковского и Троицкого АО, затем ЮАО и так далее. Актуальные ставки можно найти на сайте Мэра Москвы.

В законодательных актах, регулирующих начисление торгового сбора, фигурирует термин «торговая сеть». Под ним понимают совокупность хотя бы двух магазинов. Но для расчёта торгового сбора не имеет значения количество объектов. Даже если он один, платить всё равно придётся. Это разъяснение давал Минфин в письме №03-11-13/79321, опубликованном 30.11.2017.

Налоговый кодекс предусматривает ещё один вид торговых объектов — склады и базы. Но в законе Мосгордумы № 62 они не перечислены, поэтому компании и ИП, которые ведут торговлю с них, освобождены от уплаты этого платежа.

Также не платят торговый сбор с таких объектов:

- Объектов, расположенных в пределах территории розничного рынка — ТС платится со всего рынка, а не с конкретного магазина на нём.

- Отделений Почты России.

- Объектов, расположенных на территории религиозных организаций, казённых и бюджетных учреждений.

- Киосков по продаже периодической печатной продукции.

- Кинотеатров, музеев, театров, цирков и других объектов, если они получают более 50% выручки от реализации билетов, а не сопутствующих товаров.

- Компаний, которые оказывают бытовые услуги: парикмахерские, ремонт часов и обуви, изготовление ключей — при этом необходимо, чтобы площадь выкладки сопутствующих товаров была не более 10%, а общий размер мастерской — до 100 м².

Несмотря на подробное регулирование в НК РФ и законе № 62, у предпринимателей остаётся много вопросов относительно торгового сбора. Они связаны с необычными видами деятельности.

Вот примеры тех объектов, которые обязаны рассчитывать и платить ТС:

- Шоурумы и выставки товаров, где заключают договоры на их покупку и принимают оплату. Эта деятельность имеет все признаки торговой и есть физический объект, где оформляют продажи.

- Фирменные магазины, где продаются товары собственного производства. Этот вид деятельности — розничная торговля, поэтому попадает под действие закона № 62. От уплаты ТС освобождены только предприниматели на патенте.

- Станции технического обслуживания уплачивают торговый сбор, если они продают запчасти и расходники без их установки в машину. Но СТО, которые только ремонтируют авто, не платят ТС.

- Компании, которые продают товары в офисе, потому что объектом торговли считается любое помещение, где заключают договоры о продаже товаров. Это не обязательно должен быть магазин.

А вот эти способы продажи товаров освобождены от торгового сбора:

- Через интернет-магазин — у такого бизнеса нет торгового объекта как такового.

- На открытых площадках без построек — у таких продавцов нет стационарного или передвижного места для реализации товаров. Пример: продажа овощей и фруктов, зелени или других предметов с земли или подставок.

- Купля и продажа недвижимости — агентства не считаются торговыми компаниями, потому что согласно коду ОКВЭД реализация недвижимости — это отдельное направление хозяйственной деятельности.

- Заведения общественного питания — они не относятся к торговым объектам, поскольку законом им разрешена реализация блюд и готовых товаров, в том числе на вынос. Но сама их деятельность не считается продажей.

Владелец магазина или киоска, который не использует его для реализации товаров, не платит торговый сбор, поскольку не ведёт торговую деятельность.

Чтобы избежать санкций за неуплату торгового сбора в 2025 году, предприниматель или компания могут сделать запрос в Министерство финансов или УФНС и получить от них разъяснение. Для этого можно воспользоваться онлайн-формой на странице ИФНС Москвы.

Какие показатели используются при расчёте торгового сбора

Все характеристики объекта, необходимые для определения суммы торгового сбора, указывают в типовой форме ТС–1. Её нужно сдавать ежеквартально, следовательно и расчёты делают за этот календарный период.

Для расчёта сбора понадобится:

- Ставка налога для конкретного административного округа Москвы.

- Технические параметры торгового объекта.

При этом под техническими характеристиками понимают один из двух параметров (они взаимно исключают друг друга):

- Фактическое наличие объекта на определённой территории.

- Площадь торгового зала.

Сумма сбора насчитывается по одному из показателей:

- Если магазин характеризуется площадью, то установленную законом ставку для 1 м² умножают на количество объектов. После этого полученное значение указывают в отчётной форме.

- Если магазин характеризуется фактическим наличием в торговой сети, то в форме вписывают ставку для всего объекта.

Другими словами, сумму торгового сбора определяют отдельно для маленьких магазинов и объектов площадью более 50 м².

Алгоритм расчёта торгового сбора

Размер сбора считают каждый квартал. В большинстве случаев сумма будет одинаковой. Исключение составляют случаи, когда количество объектов в торговой сети изменилось. Также сумма изменится, если Мосгордума повысит ставки или изменит алгоритм их начисления.

Ставки торгового сбора ежегодно индексируются на коэффицент-дефлятор, который устанавливает федеральное законодательство. В 2025 году коэффициент равен 1,976. Для 2026 года обсуждается коэффициент 2,165.

Для расчёта суммы сбора к уплате нужно умножить базовую ставку, определяемую законом, на коэффициент. Для удобства предпринимателей итоговые суммы, с учётом коэффициента, также указаны на сайте Мэра Москвы.

Рассмотрим пример расчёта для таких торговых объектов:

- Палатка, размещённая на рынке.

- Магазин «Бета», расположенный в ЦАО, с торговым залом до 50 м².

- Магазин «Гамма» с залом площадью 80 м², расположенный в Зеленоградском АО.

Для расчёта торгового сбора нужно:

- Определить, к какой из группе относится торговый объект. Группы делятся по двум критериям: территориальному признаку и виду торговой деятельности.

- Найти нужную группу в таблице с актуальными ставками, действующими в Москве. Полный список ставок есть на сайте Мэра Москвы.

На сайте указаны как базовые ставки, так и проиндексированные на коэффициент-дефлятор в текущем календарном году. Ориентируйтесь на проиндексированные: именно они отражают, сколько денег вам нужно заплатить в бюджет.

Для удобства расчёты ниже указаны именно на основе проиндексированных значений.

Палатка находится на территории розничного рынка. Согласно закону «О торговом сборе» платить за торговлю в палатке на рынке не нужно.

Магазин «Бета» — стационарный объект, платить торговый сбор нужно. Смотрим таблицу: магазин находится в ЦАО, но площадь торгового зала не превышает 50 м². Ставка торгового сбора — 112 893 рубля.

Магазин «Гамма» — стационарный объект, который по площади относится к группе 3, за МКАД. С учётом площади, сумма торгового сбора складывается из 790,4 рубля за каждый м² до 50 м² и 104,728 рубля за каждый м² свыше 50 м². Итого — 42 662 рубля.

Частые ошибки при расчёте торгового сбора:

- Не учитывать наличие торгового зала и его площадь.

- Учитывать всю площадь магазина вместо учёта площади торгового зала.

Под торговым залом понимают:

- Территорию объекта, на котором размещён товар, оборудование для его выкладки и места для расчётов с клиентами.

- Зоны, выделенные для размещения касс.

- Залы, где присутствует персонал для обслуживания покупателей.

- Коридоры, проходы и холлы, где передвигаются посетители.

Торговой площадью не считаются бытовые комнаты, кабинеты административного персонала, склады, места для подготовки товаров к выкладке и другие места, в которых не бывают посетители.

Основанием для включения площади в расчёт служат документы на объект. Это могут быть данные инвентаризации, технические паспорта на магазин, выписки из свидетельства о праве собственности, договоры на аренду и другие.

Кому не нужно платить торговый сбор

Подробнее о категориях и видах объектов, не облагающихся торговым сбором, мы написали выше. Согласно НК РФ, а также закону № 62 о торговом сборе, в Москве плательщиками этого налога являются ИП и юрлица, которые выбрали патент, общую (ОСН) или упрощённую (УСН) систему налогообложения.

Льготы по сбору предусмотрены статьёй 3 закона № 62. В ней же перечислены виды организаций, которые не должны платить ТС.

Штрафы за неуплату торгового сбора

Юридические лица и предприниматели, которые хотят торговать на территории Москвы, должны подать заявление, написанное по форме ТС-1. Уведомление отправляют в налоговую, расположенную в том районе, где будет находиться торговый объект.

Уведомление нужно отправить не позднее 5 рабочих дней с момента появления магазина. За нарушение этого правила бизнес привлекут к административной ответственности.

Если ИП или юрлицо не уплатили предусмотренный законом торговый сбор, им назначат штраф.

- Если не подать уведомление по форме ТС-1: штраф 10% от доходов, но не меньше 40 тыс. рублей.

- Если подать уведомление, но позже 5 дней: штраф 200 рублей.

- Если не заплатить торговый сбор: штраф 20% или 40% от неуплаченной суммы торгового сбора.

Также за нарушение срока уплаты начисляют пени — 1/300 ставки рефинансирования Центробанка за каждый день просрочки. Это зафиксировано в ст. 75 НК РФ.